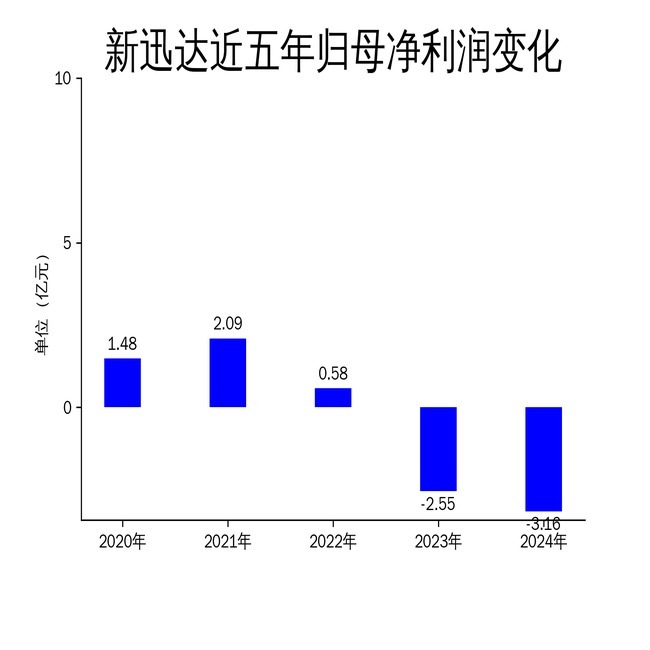

2025年5月6日沪深策略联盟,新迅达公司发布了2024年年报。报告显示,公司2024年营业总收入为1.61亿元,同比下降35.53%;毛利润为1933.82万元,较2023年的1.21亿元大幅减少;归属净利润录得-3.16亿元的亏损,同比下滑23.88%。公司主要业务包括直播电商、电商直销及矿产品业务,其中直播电商业务的下滑成为拖累业绩的主要原因。

直播电商业务遭遇瓶颈

新迅达的直播电商业务曾是其营收增长的重要引擎,但2024年该业务表现不佳。报告期内,直播电商行业逐步进入成熟阶段,带货主播数量爆发式增长,各大平台纷纷打造自己的主播培养体系,导致渠道竞争加剧。公司原有的直播渠道销量下滑,直接影响了整体营收。

此外,直播电商的低门槛和市场环境低迷,吸引或迫使大量加工厂直接进入终端市场沪深策略联盟,品牌端竞争进一步加剧。为维持市场份额与品牌影响力,公司不得不增加在成交成本、推广佣金等方面的投入,进一步压缩了盈利空间。

电商直销业务转型艰难

面对直播电商业务的困境,新迅达积极转型为电商直销业务。然而,转型过程并不顺利。报告期内,公司尚处于扩大业务规模的关键阶段,前期在品牌运营、团队建设、推广营销等方面投入较大,导致经营成本上升。

与此同时,用户新鲜感降低、忠诚度下降、消费日趋理性,行业的流量红利逐渐消退。尽管公司积极探索新零售、新业态的直销业务发展模式,并进行多平台、多渠道铺设,但短期内难以扭转亏损局面。

矿产品业务风险显现

新迅达的矿产品业务主要包括锂矿原矿业务及其他矿产品贸易业务。报告期内沪深策略联盟,公司已将在手的大宗贸易业务、“背靠背结算方式”的业务完结,不再开展相关业务,从源头上切断该等业务带来的风险。

然而,矿产品贸易业务在实际操作中显露的风险依然存在。报告期内,公司计提了9110.94万元的信用减值损失,主要系矿产品贸易业务应收款项计提的坏账准备增加所致。这表明公司在矿产品业务上的风险控制仍需加强。

新能源业务尚未形成规模

尽管新能源业务被公司视为未来发展的重点方向,但在报告期内尚未形成实质性收益贡献。公司正在加快推进已有项目的采矿选矿工程建设,提高矿产资源利用效率,从源头上夯实新能源业务的资源基础。此外,公司参与发起的新能源产业基金也在按计划稳步推进中,项目公司南宁盛鑫新能源有限公司“年产30万吨硫酸绿色循环经济项目”已具备全面开工条件。

然而,新能源业务的发展仍需时间,短期内难以对公司业绩产生显著影响。公司需要在战略规划、经营管理等方面继续努力,深挖业务发展潜力沪深策略联盟,积极探索新能源业务的多元应用场景与创新商业模式,争取实现新能源板块的战略突破。

现金流压力加剧

报告期内,公司经营活动产生的现金流量净额为-1.25亿元,较上年同期下降144.28%,主要系因业务结构调整,销售商品、提供劳务收到的现金减少所致。投资活动产生的现金流量净额为-3541.89万元,较上年同期上升49.97%,主要系处置股权资产及银行理财收回的现金增加所致。筹资活动产生的现金流量净额为-1.59亿元,较上年同期下降68.60%,主要系偿还银行贷款支付的现金以及收购少数股东股权支付的现金增加所致。

现金流的恶化进一步加剧了公司的财务压力,尤其是在业务转型和新能源业务尚未形成规模的情况下,公司需要更加谨慎地管理现金流,以确保业务的可持续发展。

资产减值损失大幅增加

报告期内,公司计提了1.72亿元的资产减值损失,主要系计提投资性房地产、固定资产减值准备9543.73万元及计提参股公司中能鑫储、中联畅想长期股权投资减值准备7691.31万元所致。这表明公司在资产管理和投资决策方面存在一定问题,未来需要更加审慎地进行资产配置和投资决策。

未来展望

尽管新迅达在2024年面临诸多挑战,但公司仍在积极寻求转型和突破。电商直销业务的转型虽然艰难,但公司已在该领域投入大量资源,未来有望逐步形成规模效应。新能源业务作为公司未来的重点发展方向,虽然短期内尚未形成实质性收益,但相关项目的推进为公司长远发展奠定了基础。

公司需要在业务转型、风险控制、现金流管理等方面继续努力,深挖业务发展潜力,积极探索新能源业务的多元应用场景与创新商业模式,争取实现新能源板块的战略突破。此外,公司还需优化人才结构,通过人才驱动推动公司价值稳步提升,促进公司可持续健康发展。

无优配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯